- 当前位置:

从新个税法看收入变化

大家在10月份领工资的时候有没发现比上次工资多了那么一点?那是因为我们已经按新的个人所得税法来核算工资了,下面我就给大家具体说说这事。

新的个人所得税法的施行时间是2019年1月1日,个税起征点从2018年10月1日起从3500提高到5000,并调整了适用3%、10%、20%和25%四档税率的收入范围。

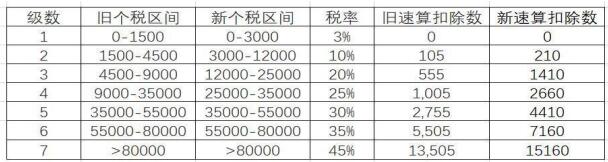

先来看下新老个税计算税率表:

说明:旧个税0-1500是指工资额在3500-5000;新个税0-3000是指工资额在5000-8000;

结合我们平时发放工资数据,我做了个简图表,大家可以看得更清楚。

新老个税扣除参考表:

10月20日,新一轮个人所得税改革的一大亮点——专项附加扣除政策揭开面纱!根据新修订的个税法,今后计算个税应纳税所得额,在5000元基本减除费用扣除和“三险一金”等专项扣除外,还可享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等专项附加扣除。

暂行办法向社会公开征求意见后将依法于2019年1月1日起实施。我在这里先作个初步介绍:

一、子女教育支出:每一个适龄学生的父母,孩子年满3周岁至大学等高等教育期间,均可按按每个子女每年1.2万元(每月1000元)标准定额扣除;

二、自身继续教育支出:学历继续教育支出按每年4800元(每月400)标准定额扣除;参加技能人员职业资格继续教和专业技术人员职业资格继续教育的,在取得相关证书的年度内,按照每年3600元(每月300)的定额扣除;

三、大病医疗支出:在一个纳税年度内发生自负医药费用超过1.5万元的部分,可在每年6万元限额内据实扣除(要留存医疗服务发票);

四、住房贷款利息支出:纳税人本人或配偶发生的首套住房贷款利息支出,可按每月1000元标准定额扣除;住房租金根据纳税人承租住房所在城市的不同,按每月800元到1200元定额扣除;

五、赡养老人支出:这里需要两个前提条件,一是老人已满60周岁,二是这个老人是纳税人的父母或其他法定被赡养人(与老人的经济状况无关)。纳税人为非独生子女的,可以与兄弟姐妹分摊,每年可以共同享受24000元(父母每人每月1000元)的扣除额度;赡养岳父母目前不在扣除范围之列;两个独生子女组成的家庭,夫妻赡养四位老人的,夫妻两人可以分别按照每月2000元申报专项扣除。

其他:残疾、孤老、烈属免征个人所得税(要先提供相关证件哦)。

大伙看完了,是不是觉得明年到手的工资又会多了不少呢?想要深入了解的可以搜索“新个税抵扣细则”或留意相关微信公众号。

财务中心 陈佳利

- 上一篇 :天喜集团参展124届秋季广交会

- 下一篇 :我们的榜样车间